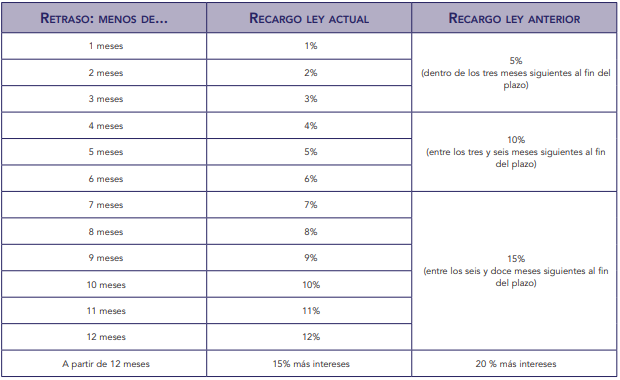

Se han reducido los recargos por ingreso fuera de plazo sin requerimiento previo.

Desde el pasado 11 de julio, los recargos aplicables por ingreso fuera de plazo sin requerimiento previo son más bajos y aumentan de forma mensual (en lugar de aumentar de forma trimestral o semestral, como ocurría antes). Así, ahora el recargo es del 1% más un 1% por cada mes completo de retraso, y del 15% fijo a partir de los 12 meses:

Este nuevo régimen también es aplicable a los recargos exigidos antes del 11 de julio de 2021, siempre que en dicha fecha todavía no hubiesen adquirido firmeza y su aplicación resultase más favorable